En este artículo se analiza qué tan importantes son los índices de confianza, midiendo su importancia relativa. Con este objetivo, se estima una función de consumo agregado, en que el consumo depende del ingreso, riqueza y otras variables, como la confianza de los consumidores. Luego se calcula en qué magnitud cambia el R2 ajustado de la regresión cuando se excluye alguna de las variables del modelo. Podría pasar que el R2 ajustado aumente, si la variable excluida no es adecuada, o que disminuya, si la variable excluida efectivamente ayuda a explicar mejor la dinámica del consumo agregado.

Puedes encontrar el código utilizado en este artículo en nuestro GitHub, o visualizarlo en Jupyter NBViewer.

Datos

Se tiene una base de datos mensuales con 213 observaciones, comprendidas entre diciembre del 2001 y agosto del 2019. Y se cuenta con las siguientes variables:

- Consumo agregado. Consumo total de hogares e IPSFL, del Banco Central. Variable trimestral.

- IPECO. Índice de percepción de los consumidores, del CEEN UDD (índice de confianza). Variable mensual.

- Ingreso. Ingreso nacional bruto disponible, del Banco Central. Variable trimestral.

- IPSA. Índice de Precios Selectivo de Acciones de la Bolsa de Santiago. Variable proxy de la riqueza financiera de los hogares. Variable mensual.

- IPV. Índice de precios de la vivienda, del Banco Central. Variable proxy de la riqueza inmobiliaria de los hogares. Indicador de frecuencia trimestral.

- Tasa de desempleo. Variable proxy de la incertidumbre, del INE. Variable mensual.

- Tasa de interés de colocaciones de consumo, de 1 a 3 años. Variable proxy del costo del endeudamiento de los hogares. Obtenida del Banco Central. Variable mensual.

Las variables anteriores son las típicas variables utilizadas en las ecuaciones de consumo en la literatura económica. Se destaca que las variables: confianza de los consumidores, tasa de desempleo y tasa de interés, podrían estar midiendo un fenómeno similar, que sería la incertidumbre o las expectativas de los consumidores. Por lo que es interesante contrastarlas en una misma ecuación para determinar cuál es más relevante para explicar la dinámica del consumo.

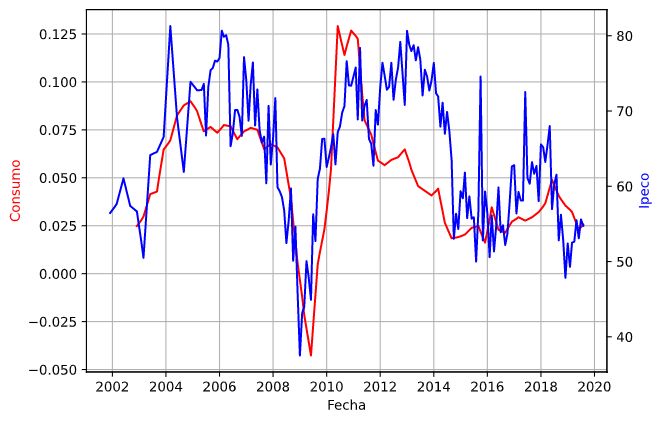

En el siguiente gráfico se muestra el crecimiento anual del consumo junto al IPECO. Se observa una correlación medianamente alta, de 0.64. sin embargo, se aprecia que en algunos periodos la correlación fue más alta que en otros.

Procesamiento de los datos

Dado que se cuenta con una mezcla de datos mensuales y trimestrales, se optó por convertir los datos trimestres en mensuales, lo que se hizo usando interpolación lineal. Luego, los datos se transformaron a logaritmos naturales, de forma que los coeficientes de la ecuación midan elasticidades. Además, los regresores se rezagaron en un periodo, con el objetivo de medir su capacidad de predecir el consumo futuro.

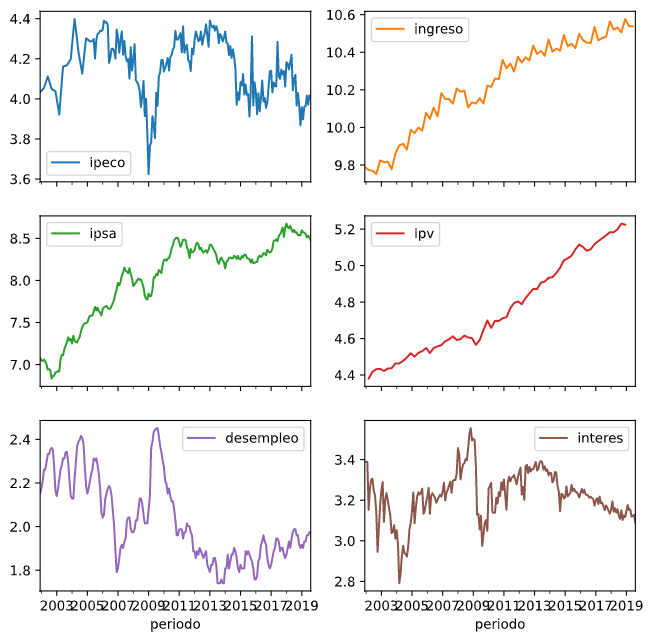

En el siguiente gráfico se muestran los gráficos de cada serie, en que se observa que no todas las variables son estacionarias. Sobre todo, destacan los casos del ingreso e IPC, en que claramente se observa una tendencia positiva. Por lo tanto, se optó por utilizar la primera diferencia de estas variables en la ecuación de consumo.

Modelo

El modelo básicamente es una ecuación en que el consumo agregado depende de sus propios rezagos y de un vector de regresores exógenos: IPECO, Ingreso (primera diferencia), IPSA, IPV (primera diferencia), tasa de desempleo y tasa de interés. Todas las variables se encuentran en logaritmo natural.

Resultados

El primer paso de la estimación es determinar el orden de la parte endógena del modelo, usando un algoritmo automático (stepwise regression). Se partió de un ARIMA (0,0,0) –más el vector de regresores exógenos—y se probaron distintos modelos, estableciendo como parámetros máximos: p=12, d=1, y q=12. El modelo seleccionado fue un ARIMA (4, 1, 0).

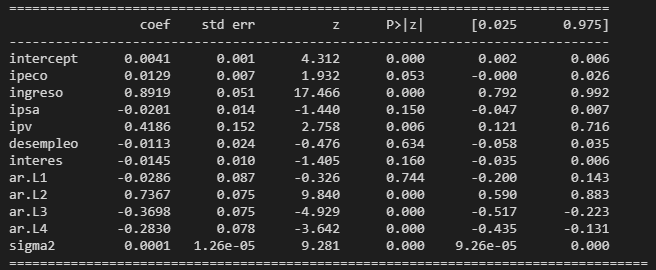

Estos son las estimaciones obtenidas para el mejor modelo:

Se observa que las siguientes variables resultaron estadísticamente significativas: IPECO, Ingreso e IPV, más los rezagos 2, 3 y 4 del consumo. Es destacable que el coeficiente del IPECO, la confianza de los consumidores, sea estadísticamente significativo, aun cuando se incluye en la ecuación la tasa de desempleo y la tasa de interés, que miden una variable subyacente similar (incertidumbre). Este resultado se puede interpretar como una prueba de robustez del efecto de la confianza sobre el crecimiento del consumo agregado.

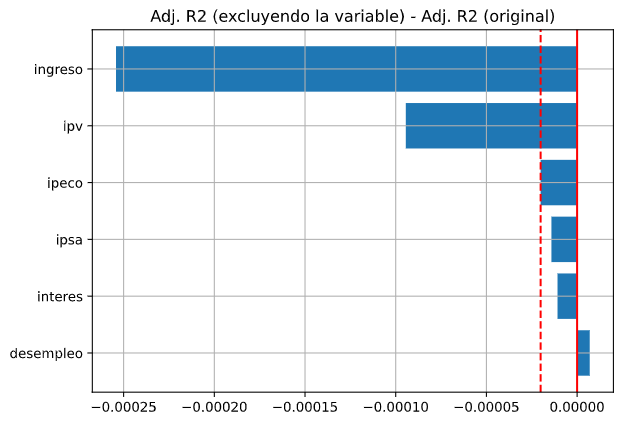

El siguiente paso fue calcular la importancia relativa de las variables, para lo cual se utilizó un algoritmo iterativo en que, en cada iteración, se eliminó alguna variable de la matriz de regresores, se estimó un modelo sin dicha variable, y se calculó el R2 ajustado.

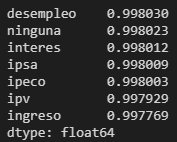

En el siguiente cuadro se muestran los resultados al excluir cada una de las variables predictoras. Se observa que el mejor resultado se obtuvo al excluir la variable desempleo, y el peor resultado se obtuvo al excluir el ingreso.

Para visualizar mejor los resultados, se restó cada R2 ajustado al R2 ajustado del modelo completo. Así, si el R2 ajustado aumenta al excluir una variable, la diferencia con el R2 original es negativa, y viceversa. Los resultados se grafican a continuación:

Se observa que el R2 ajustado disminuye en mayor magnitud al excluir el Ingreso, lo que significa que es la mejor variable para explicar la dinámica del consumo agregado. Esto era esperable, ya que así lo predice la teoría económica. Además, tanto el consumo como el ingreso provienen de las cuentas nacionales del Banco Central, por lo que son variables relacionadas por construcción. En segundo lugar, se encuentra el IPV, una variable proxy de la riqueza inmobiliaria. En tercer lugar, destaca el IPECO, la confianza de los consumidores. Luego se ubican el IPSA y la tasa de interés, que ayudan a explicar el consumo pese a que en la regresión original sus coeficientes resultaron no significativos. En último lugar se encuentra la tasa de desempleo, cuya exclusión mejora el R2 ajustado del modelo. Sin embargo, hay que mencionar que la magnitud de las diferencias es muy pequeña, y que no se testeó que sean estadísticamente significativas.

Conclusión

Pese a que este análisis no se hizo con el máximo rigor econométrico, preliminarmente los resultados sugieren que la confianza de los consumidores juega un rol importante en la explicación de la dinámica del consumo, sobre todo al comparar su efecto con el de otras variables comúnmente utilizadas en la literatura económica.